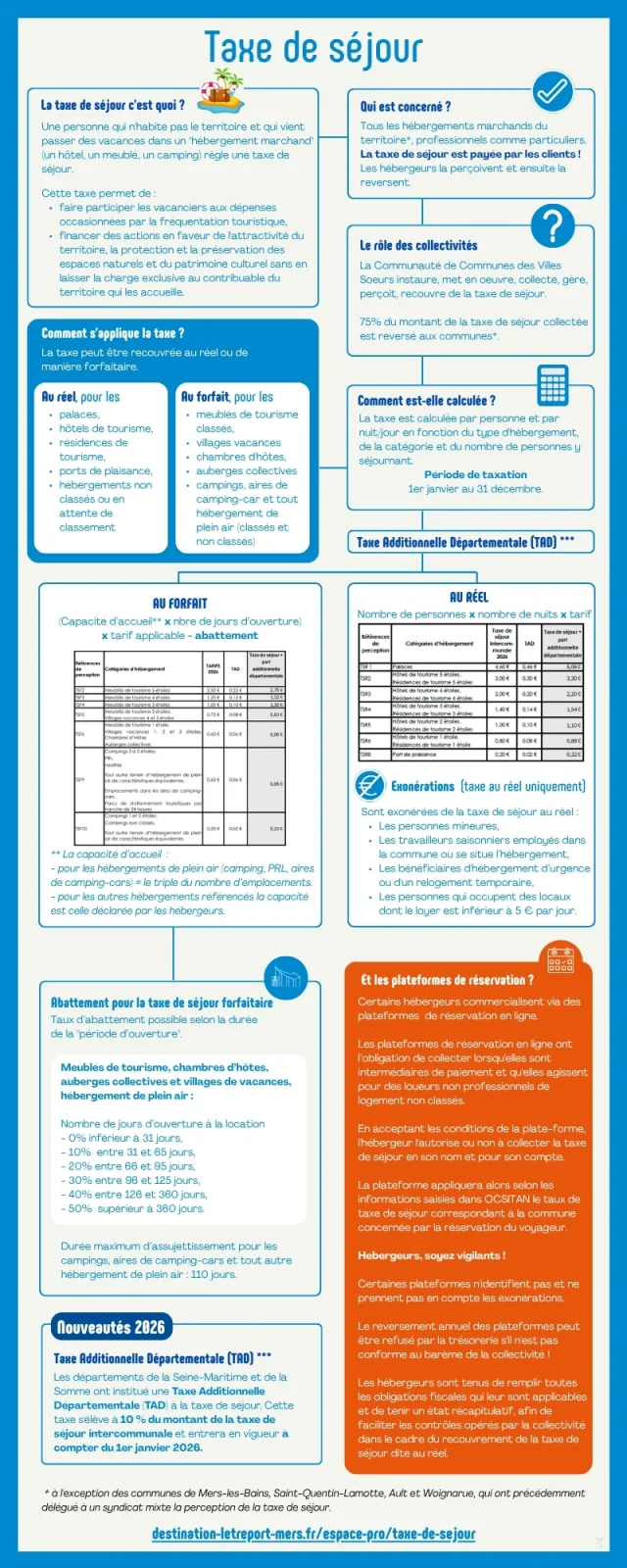

Une personne qui n’habite pas le territoire et qui vient passer des vacances dans un « hébergement marchand » (un hôtel, un meublé, un camping) règle une taxe de séjour.

Cette taxe permet de :

- faire participer les vacanciers aux dépenses occasionnées par la fréquentation touristique,

- financer des actions en faveur de l’attractivité du territoire, la protection et la préservation des espaces naturels et du patrimoine culturel sans en laisser la charge exclusive au contribuable du territoire qui les accueille.

Pour tout renseignement, appelez le 02 27 28 20 88 ou envoyez un mail à taxedesejour@villes-soeurs.fr